Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O empréstimo com garantia é uma modalidade, na qual o cliente oferece um bem à instituição e consegue juros mais baixos, além de prazos maiores para pagar.

Esse modelo para tomar crédito pode ser bastante vantajoso num país como o Brasil que conta com uma das maiores taxas de juros do mundo.

Garantia é um bem colocado no contrato do empréstimo, podendo ser vendido para quitar a dívida em caso de inadimplência. Esse método permite que sejam oferecidas taxas de juros menores, já que o risco para a instituição financeira é reduzido.

A ideia dessa proteção é fazer com que o cliente não deixe de cumprir o compromisso, com o risco de perder o bem atrelado a esse acordo. As instituições podem aceitar diversos bens como garantia: o imóvel, o veículo, jóias e até mesmo o seu próprio salário.

Colocando um bem em garantia é possível conseguir um empréstimo com taxas de juros baixas e prazos maiores de pagamento.

A taxa média do empréstimo com garantia de imóveis é de 16,2% ao ano e 27,4% ao ano para os empréstimos consignados.

O rotativo do cartão de crédito, o cheque especial e o empréstimo pessoal possuem taxas de, respectivamente, 399,1%, 321,3% e 132,2% ao ano, segundo dados de junho de 2017 do Banco Central.

O empréstimo com garantia de imóvel é a linha de crédito com as menores taxas de juros do mercado.

Também conhecida como home equity ou refinanciamento de imóvel, nessa modalidade você coloca a sua propriedade como garantia da operação.

A quantia solicitada está relacionada ao valor do imóvel, estipulado pela avaliação de um profissional de uma empresa especializada.

O processo de avaliação de crédito é bem detalhado, pois a instituição quer diminuir ao máximo os riscos de prejuízos.

A segurança dos bancos nestas operações é percebida na forma das excelentes condições de pagamento que são oferecidas ao cliente.

Um imóvel tende a se valorizar com o tempo, portanto as condições de pagamento permitem o parcelamento do crédito em até 20 anos.

Mesmo com a propriedade em garantia, é necessária a comprovação de renda, pois é preciso provar a capacidade de arcar com as parcelas ao longo do período estabelecido.

Serão solicitados documentos como RG, CPF, comprovantes de renda, comprovante de residência, certidões de nascimento ou de casamento.

Além de uma série de documentos referentes ao imóvel, como Capa de IPTU, Matrícula, Certidão Negativa de Débito, dentre outros.

O empréstimo com garantia de imóvel também pode ser realizado com pequenas restrições no nome. Esta é uma ótima vantagem, já que é muito difícil conseguir liberação de crédito nessa situação.

Vale a pena destacar que essa modalidade pode ser confundida com hipoteca, pois ambos envolvem uma propriedade como garantia.

Entretanto, na hipoteca, o registro do imóvel continua no nome do cliente que contrata o empréstimo e isso dificulta uma retomada do bem pela instituição financeira, em caso de não pagamento da dívida.

Por esse motivo, a hipoteca caiu em desuso no mercado brasileiro e foi substituída pelo empréstimo com garantia que conta com o recurso da alienação fiduciária.

Atualmente, as instituições podem retomar o imóvel e leiloam para quitar o restante da dívida que não foi pago.

A retomada do bem gera custos e não é interessante para as instituições. Por isso, a propriedade precisa atingir um valor mínimo para ser aceita como garantia pelas instituições financeiras.

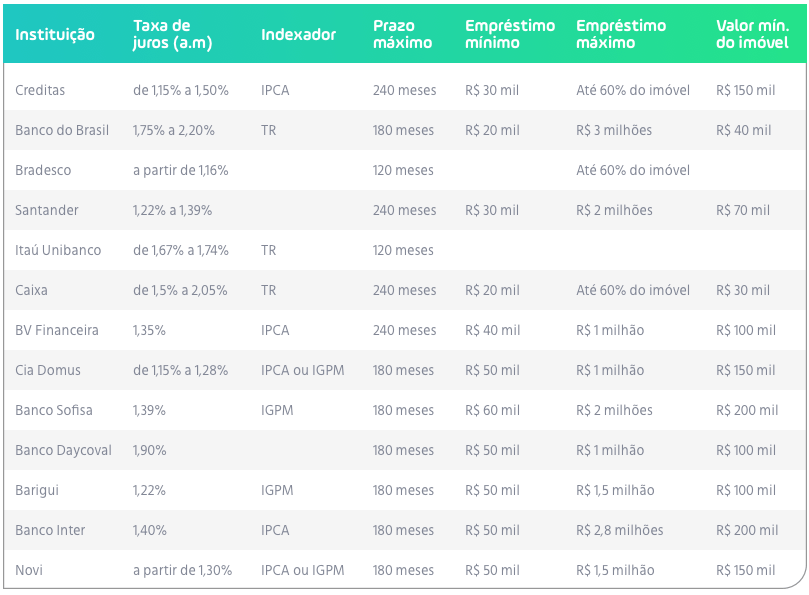

Várias instituições trabalham com essa modalidade, como bancos e fintechs. Veja um comparativo de taxas e condições dessas empresas abaixo:

Se houver interesse em uma linha de crédito com as menores taxas de juros do mercado, é possível fazer uma simulação no site da Creditas.

É possível encontrar taxas a partir de 1,15% ao mês, dependendo do perfil. Os prazos são atrativos, entre 5 a 20 anos para quitar, com opção de antecipar o pagamento caso haja condições.

No refinanciamento de veículo, a garantia da operação é um automóvel. Mesmo com juros um pouco mais altos do que o home equity, é uma alternativa mais competitiva do que o empréstimo pessoal.

A documentação é mais simples do que na operação com imóvel e o cliente consegue o valor solicitado mais rapidamente, em média de uma semana.

Neste caso, o cliente não pode ter restrições no CPF. Ao realizar o procedimento usuário permanece usufruindo do seu carro, podendo até vendê-lo, mas se houver a venda, o valor deve ser destinado a quitar a dívida.

Lembrando que o automóvel tem que estar no nome do solicitante, ficando alienado à instituição até o pagamento da dívida.

As condições de juros e pagamentos estão relacionadas, não só ao perfil do cliente, mas também à situação do automóvel, como estado de conservação e ano do modelo, por exemplo.

Em caso de não pagamento da dívida, a instituição financeira pode tomar o seu veículo e, então, levá-lo a leilão para quitar o saldo restante da dívida.

O cliente precisa entrar em contato com um banco ou financeira que trabalhe com essa modalidade, ou simular o empréstimo em plataformas digitais, como a Creditas.

Depois disso, deve enviar a sua documentação e fazer a avaliação do veículo. Geralmente, as empresas enviam um representante até o endereço informado, mas para agilizar, a pessoa pode levar o veículo para vistoria.

Tendo a documentação e a solicitação aprovados, o dinheiro costuma ser liberado rapidamente.

Na Creditas, por exemplo, você pode solicitar até 90% do valor do carro no seu empréstimo. Além disso, encontra taxas a partir de 1,49% ao mês e tem de 1 a 4 anos para quitar a operação, com a possibilidade de antecipar o pagamento. Faça uma simulação.

A Creditas oferece taxas mais baixas, já que o custo operacional é reduzido. Isso é possível pois todo o processo pode ser realizado via online.

Diferentemente de grandes bancos, não possui agências físicas, e a ausência dessas despesas é repassada para a operação.

Fonte: Creditas